Debemos recordar que es una obligación de todo mexicano contribuir con cierta aportación para el gasto público; sin embargo, debido a los esquemas agresivos de evasión fiscal, se ha erosionado las bases gravables, representando para la economía un riesgo importante no solo para su capacidad de recaudación, sino también para la justicia con la que se pagan los impuestos.

Un claro ejemplo de la evolución de la manera en cómo los contribuyentes evaden el pago de impuestos, es el derivado de la adquisición de comprobantes fiscales que amparan operaciones simuladas con la finalidad de deducir, y/o acreditar las cantidades consignadas en dichos comprobantes, sin haber pagado las cantidades que se reflejan en ellos.

Lo anterior, ocasiona un ambiente adverso en el sector empresarial; es decir, un freno para muchas de las iniciativas y proyectos públicos o privados y, en consecuencia, a fin de erradicar y/o disuadir la simulación de operaciones y combatir las prácticas nocivas de la recaudación, se han implementado herramientas que le permiten a la autoridad fiscal detectar, y eliminar estas prácticas indebidas.

Una de estas herramientas es la llamada “facultad implícita” que tiene la autoridad fiscal para cuestionar la materialidad de las operaciones, pues ahora no basta con que satisfagan los requisitos de los comprobantes fiscales para que automáticamente se aplique el efecto fiscal que se pretende, sino que además debe demostrar que las deducciones o acreditamientos que realice el contribuyente, provienen de operaciones ciertas.

Esta facultad fue convalidada por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Administrativa, al emitir el criterio VIII-P-2aS-70, consultable en la Revista del Tribunal Federal de Justicia Administrativa, Octava Época, Año II, No. 10, mayo 2017, página 239, cuyo rubro y texto son del tenor literal siguiente:

“IMPUESTO SOBRE LA RENTA. LA AUTORIDAD TIENE FACULTADES PARA CUESTIONAR LA MATERIALIDAD DE LOS HECHOS QUE SUSTENTAN LOS INGRESOS GRAVADOS Y LOS GASTOS DEDUCIDOS.- En términos de la tesis 1a. CXCVII/2013 (10a.) emitida por la Primera Sala de la Suprema Corte de Justicia de la Nación, el cumplimiento de los requisitos aplicables a los comprobantes fiscales no implica que proceda automáticamente el efecto fiscal que el contribuyente pretenda. De ahí que debe, en caso de ser cuestionado en la fiscalización, la materialidad de las operaciones que generaron los ingresos gravados y los gastos deducidos. Se arriba a esa conclusión, porque el artículo 59, fracción III, del Código Fiscal de la Federación prevé que el registro contable se integra también con la documentación que lo compruebe, habida cuenta que las Normas de Información Financiera A-.1, A-2, A-3 y A-4 establecen los principios de sustancia económica, de confiabilidad, veracidad y verificabilidad de las operaciones. Por añadidura, la autoridad puede válidamente cuestionar la materialidad de una operación, porque esa es precisamente la finalidad de las compulsas. Se arriba a esa conclusión, porque buscan verificar (cruzar información) si las operaciones que un contribuyente manifestó realizar con un tercero efectivamente se realizaron, a través de la fiscalización de este. De ahí que se explique por qué, en términos de la fracción VI del artículo 46 del Código Fiscal de la Federación, deben darse a conocer los resultados de las compulsas al contribuyente visitado, es decir, para que aporte elementos para demostrar la materialidad de las operaciones negadas por los terceros que le expidieron los comprobantes fiscales.”

De la tesis transcrita se advierte que el Tribunal Fiscal resolvió que la autoridad cuenta con facultades para cuestionar la materialidad de las operaciones que dieron lugar a los ingresos gravados y gastos deducidos; es decir, la autoridad fiscal puede válidamente rechazar deducciones y/o acreditamientos, por el simple hecho de que a su consideración no se demuestra la real prestación del servicio o entrega del bien, según corresponda.

Actualmente, las autoridades fiscales en ejercicio de sus facultades de comprobación contenidas en el artículo 42 del Código Fiscal de la Federación, cuestionan la materialidad de las operaciones consignadas en comprobantes fiscales, argumentando que con la documentación que les fue exhibida durante el procedimiento de fiscalización, no lograron demostrar que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales.

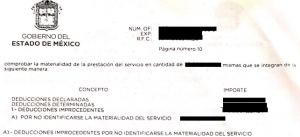

A manera de ejemplo, para evidenciar la anterior aseveración a continuación se inserta el apartado considerativo de un oficio de observaciones, emitido por la Secretaría de Finanzas del Estado de México, en el cual se advierte que la autoridad cuestiona la materialidad de las operaciones que celebró un contribuyente.

Del oficio insertado, se puede advertir que la autoridad fiscal resolvió declarar como improcedentes deducciones declaradas por el contribuyente toda vez que, a su consideración, no se demostró la veracidad (materialidad) de las operaciones.

Seguramente, los lectores conocen de resoluciones emitidas por autoridad fiscales en el mismo sentido, por lo que dejamos ejemplos al imaginario colectivo.

Sobre el particular, es importante señalar que no existen criterios que delimiten las pruebas idóneas que acrediten de manera fehaciente e indubitable la materialidad de un servicio o entrega de un bien, y aun cuando la misma sea ofrecida, la consideran insuficiente o que no resulta idónea, lo cual deja en estado de incertidumbre jurídica a los contribuyentes que pretenden dar un efecto fiscal a los comprobantes que amparan dichas operaciones “supuestamente” inexistentes al no haber demostrado que materialmente fueron llevadas a cabo.

En virtud de lo anterior expuesto, consideramos que para efectos de evitar que las autoridades fiscales desestimen la materialidad y/o realidad de las operaciones que celebra un contribuyente con su proveedor, se debe documentar cada factura como si fuera una “película” completa, adjuntando la documentación soporte que acredite los actos o actividades efectuados, para demostrar que realmente fueron recibidos los servicios o bienes, y por consiguiente la necesidad de realizar el pago/gasto correspondiente y, evitar con ello, que la autoridad fiscal en ejercicio de sus facultades, elimine el efecto fiscal (deducción y/o acreditamiento) que se le da a los comprobantes que amparan las “supuestas” operaciones inexistentes.

Lo anterior cobra importante relevancia, ya que en caso de que el contribuyente una vez que se ha declarado que no demostró la materialidad del servicio y éste, no elimina el efecto que le dio a los comprobantes que amparan las “supuestas” operaciones simuladas, la autoridad fiscal se encontrará en aptitud de ejecutar el cobro coactivo de los impuestos omitidos a través de embargos, cancelación de sellos digitales, congelamiento de cuentas bancarias e incluso tipificando su actuación bajo el delito de defraudación fiscal.

Para finalizar vale la pena reflexionar sobre la carga administrativa que hoy en día tienen las empresas y el cuidado que deben de asumir para cumplir de manera cabal con las obligaciones además de las acciones que deben realizar en su cotidiana práctica de negocios para prevenir problemas futuros, especialmente en lo que se refiere a operaciones que puedan ser consideradas como inexistentes o simuladas.